文|曾羽尚晓岑

本周央行后半周大额净投放,跨季流动性压力有限,资金面合座偏松。债市供给方面,本周同行存单净融出界限较前两周有所减轻,国债小幅净融入,战术银行债小幅净融出,场地政府债陆续五周净融入。利率债方面,本周收益率合座下行,收益率弧线走平,期限利差合座下行。信用债方面,本周信用债利差合座呈现结构性斥地行情,期限与品种分化明显。可转债方面,分价钱看,本周除廉价指数小幅下落外,其余均上升;分界限看,转债大盘指数有所下落,小盘和中盘指数不同程度上升。

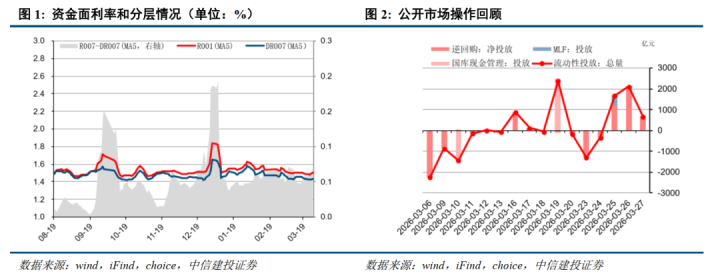

资金面

DR001、DR007分辨为1.3179%、1.4398%,较前周收盘分辨变动-0.28bp、+1.89bp。

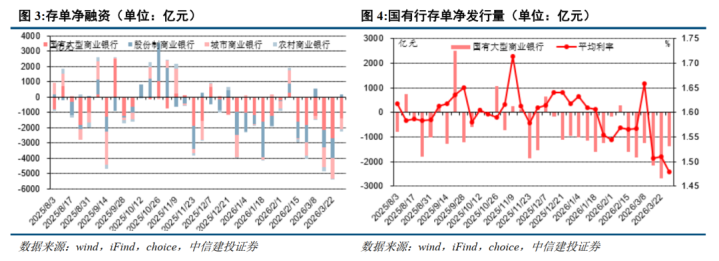

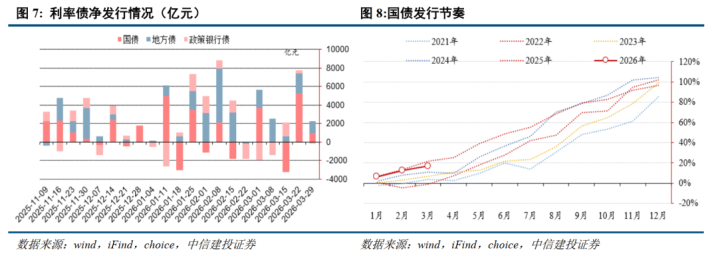

债市供给

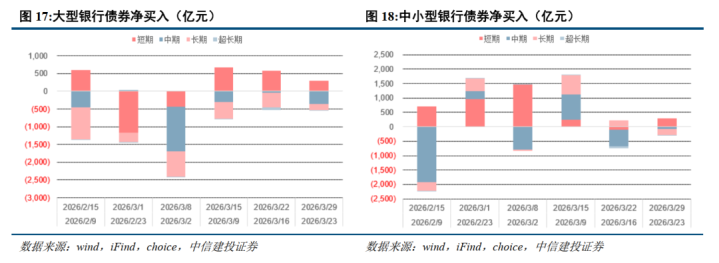

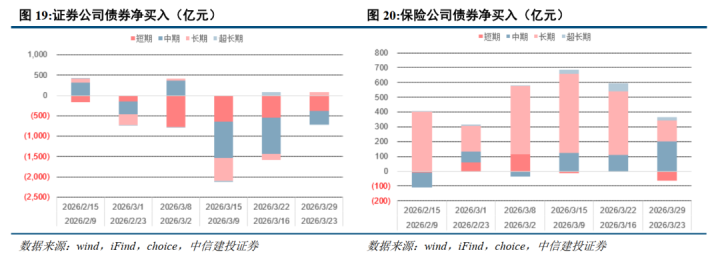

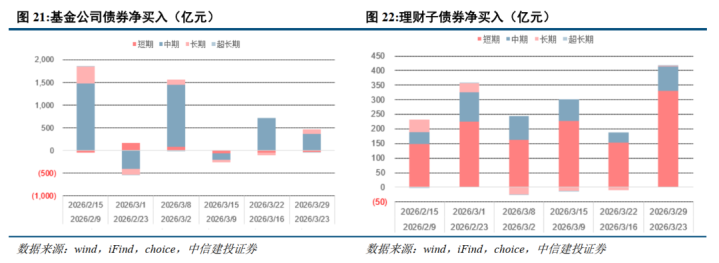

本周同行存单净刊行-2241.70亿元,其中国有行、股份行、城商行净刊行分辨为-1370.40、203.10、-726.40亿元;平均刊行利率为1.53%,其中国有行、股份行、城商行平均刊行利率分辨为1.48%、1.54%、1.56%。本周利率债净刊行2059.47亿元,其中国债、场地政府债、战术性银行债净刊行分辨为948.10、1305.97、-194.60亿元。

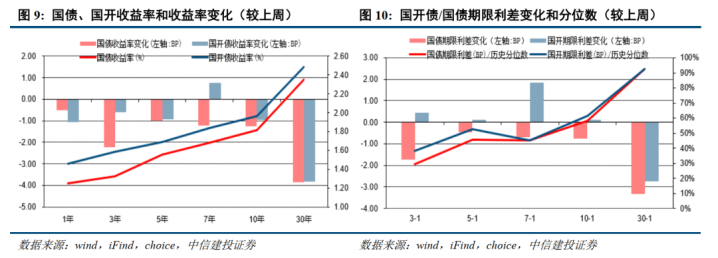

利率债

1年、3年、5年、7年、10年、30年国债收益率分辨收1.25%、1.32%、1.55%、1.68%、1.82%、2.35%,较上周变化-0.50BP、-2.23BP、-0.98BP、-1.21BP、-1.27BP、-3.84BP。

信用债

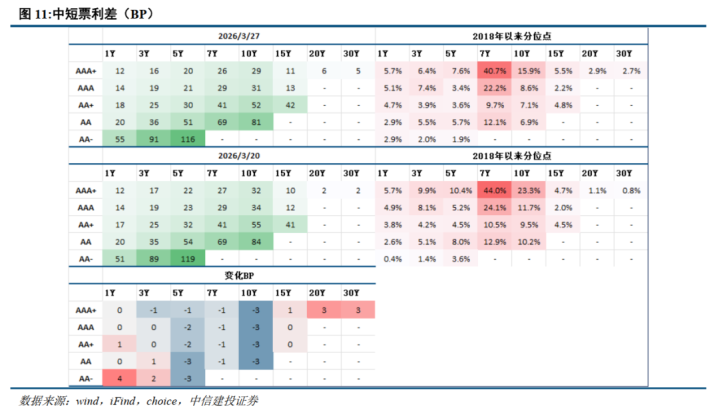

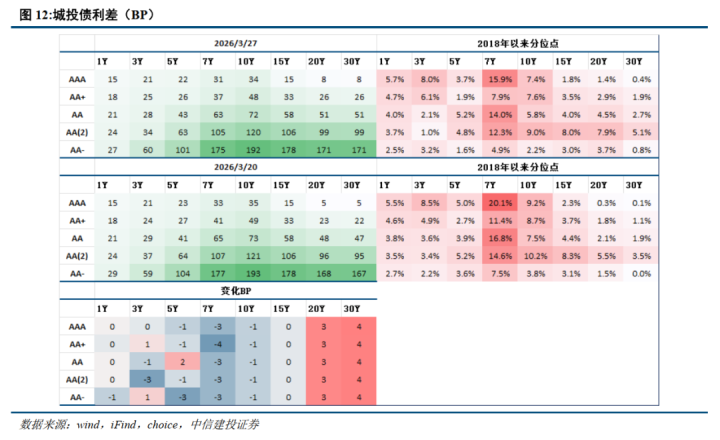

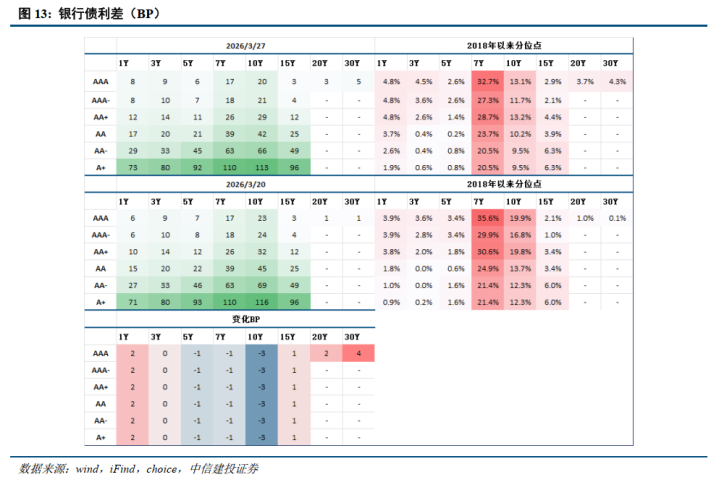

1Y、3Y、5Y、7Y、10YAAA中短票利差分辨为14BP、19BP、21BP、29BP、31BP,开云体育较上周变化0BP、0BP、-2BP、-1BP、-3BP。

可转债

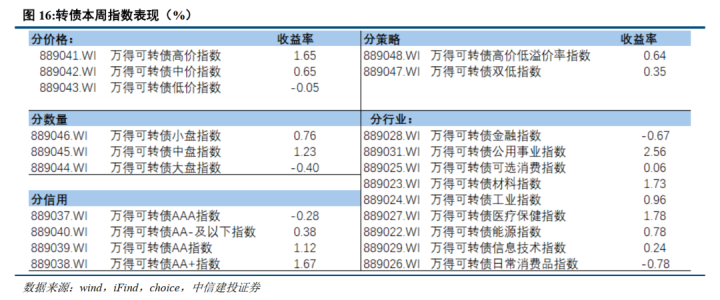

分价钱看,本周除廉价指数小幅下落外,其余均上升;分界限看,转债大盘指数有所下落,小盘和中盘指数不同程度上升;分信用看,转债AAA、AA+、AA、AA-及以下指数涨跌幅分辨为-0.28%、+1.67%、+1.12%、+0.38%。

国外债市

本周好意思国10年期、5年期、2年期、1年期国债收益率分辨收4.44%、4.06%、3.88%、3.77%,较上周变化+5BP、+5BP、+0BP、-3BP;德国、日本、英国10年期国债收益率分辨收3.11%、2.29%、4.77%。

国外阛阓败落风险:长时代通胀及俄乌突破对国外阛阓形成较大负面影响。国外阛阓败落风险、逆宇宙化风险不易察觉,国外货币战术、财政和交易战术等对阛阓的风险也可能被漠视。

地缘突破风险:俄乌地缘突破存在激化和扩大化可能,巴以突破执续,可能导致宇宙金融阛阓出现大幅波动,甚而出现系统性风险。

国内经济风险:跟着稳增长战术不停推出,宽信用进度不停推动,政府债供给充裕。宽信用淌若进一步加快将使得阛阓风险偏好升高,投资者条件风险答复收益率普及,拉动债券收益率上行,价钱下落。

数据整理的时效性:本文要点先容债券阛阓关系的数据,具体数据更新到数据库浮现的最新数据,但仍然存在更新不足时、数据库数据调养的风险。

汇率风险:近几年好意思元兑东谈主民币汇率波动较大,锁汇不妥可能因汇率变动濒临本钱变高,收益缩水,形成失掉。

证券征询陈述称号:《跨季资金无忧,利率下行利差走平——固定收益周报20260328》

对外发布时代:2026年3月29日

陈述发布机构:中信建投证券股份有限公司

本陈述分析师:

曾羽SAC编号:S1440512070011

尚晓岑SAC编号:S1440523100003kaiyun

米兰体育官方网站 - MILAN